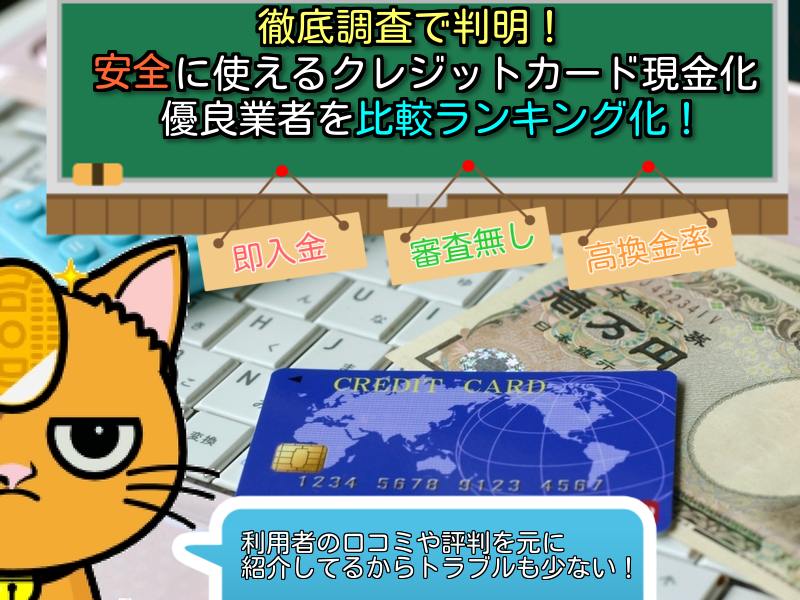

クレジットカード現金化とは?どんな意味?

急な出費でお金が足りない!

今すぐお金を用意しないといけないのに……。

そんな経験は誰しもが持っていると思いますし、もしかしたら今まさにピンチという方もいるでしょう。

ネココバ

ネココバ

ここ最近で一番怖かった事は、飲み会の翌日に財布を見たら54円しか入ってなかった事。

昨日ATMでおろした2万円はどこにいったんでしょうね。

クレジットカード現金化はそのような時に利用されてきました。

簡単に説明すると、

- クレジットカードのショッピング枠(モノを買うための限度額)を使って例えば10万円の商品を買う。

- 買った商品を売る

- 売った分のお金、例えば9万円が手元に入ってくる!

↓

↓

このようにクレジットカードのショッピング枠で商品を買い、その商品を売却することで手元に現金を還元する方法との事を言います。

クレジットカード現金化が人気な理由!

クレジットカード現金化はよく利用されていますが何が良いのでしょうか?

厳しい審査は無し!

お金を借りるとなると”返済能力があるのか?”という事で小難しい審査がありますよね。

給与明細……

職場の在籍チェック……

上げればキリがありません。

ですがクレジットカード現金化はすでに持っているクレジットカードを使うので厳しい審査は無しですぐに申し込みが可能になります!

即入金、とにかく早い!

普通の貸付だと実際に口座に入金されるまで時間が掛かります。

今すぐ現金を用意しないといけない人にとっては大問題です!

ですがクレジットカード現金化はインターネットから申し込みが可能で約5~10分で口座への振り込みも短時間で終わります。

サラリーマン・主婦・自営業・学生|幅広い層に人気の現金化

身分証明書とクレジットカードさえあれば、すぐにサービスを利用できます。

身分証明書とクレジットカードさえあれば、すぐにサービスを利用できます。

その手軽さから、

サラリーマン、OL、主婦、自営業、学生、パート、アルバイト、フリーランスなどなど

老若男女問わず様々な人達から利用されています。

現金が足りなくなるなんて事は誰にだって起こりうることです。

そんな時にクレジットカード現金化は利用されています。

昔はよくチケットや質屋などの店舗が現金化の方法として用いられてきましたが、最近では安全安心や換金率の高さをモットーにした無店舗型の業者、つまりはネットを介してのクレジットカード現金化業者も現れてきました。

ネココバ店舗型の現金化業者と比べるとネットの無店舗型は

■即日で入金

■審査無し

な点が本当に便利で助かる。

店舗での現金化のデメリットであった手間がかかる事や換金率が低い事などを解決しているので今無店舗型のクレジットカード現金化は最盛期を迎えています。

しかし主なデメリットとしてはクレジット会社に現金化は知られるとクレジットカードの利用停止になったり、それ以前に悪徳な現金化業者に引っかかってしまうというのもあります。

また自分で現金化を行う方法もあったりしますがそれぞれにもまたメリットやデメリットがあります。

このサイトではクレジットカード現金化の、

- 危険性

- 悪質業者の手口

- 様々なクレジットカード現金化の手法

- 優良クレジットカード現金化店舗の紹介

などなど。

詳しく調べて情報を発信していきます。

私も金欠だった時は色々とクレジットカード現金化に助けられました。

このサイトで自分に合った現金化の方法が分かってもらえれば幸いです。

ネココバ

クレジットカード現金化の良い業者の情報を集めるのは難しい!

Yahoo知恵袋とかの質問サイト見ても良い解答とかなかったり、ウェブサイトで検索してみても結局どの業者を使ったら良いか分からない!

ってのが多かったからこのサイト作ってみた。

クレジットカード現金化の違法性は?危ない?

まず一番初めに気になるのはクレジットカードのショッピング枠を使っての現金化は違法なのかどうか?

結構気にしている人も多いんじゃないでしょうか。

結論から言ってしまうと、「違法ではない」が答えですが、ただし注意した方が良いのがクレジットカード現金化は違法ではないが、クレジット会社に認可もされていないという点です。

私も調べてみて分かったのですがクレジットカード現金化を直接的に禁止するような法律は存在しません。

ですがクレジットカード会社の利用規約では現金化は禁止事項としてあります。

恐らくほぼ全てのカード会社の利用規約で書かれている事でしょう。

なのでクレジットカード会社の規約には反しているが、違法行為とはならないというグレーな感じになっています。

クレジットカード現金化の注意点やリスク

”グレーゾーン”であるが故に慎重に考える必要があります。

では現金化自体には実際にどんなリスクがあるのか?

主にこの3つがあります。

- 結局は借金

- 自己破産が出来なくなる

- クレジットカードの利用停止になる

詳しく見てみましょう!

借金をするのと変わりない

例えばキャッシュバック式の場合で還元率が90%の場合、10万円の買い物をして得られる金額は約9万円です。

つまりこの時点で1万円の損をすることになってしまいます。

また結局のところ、クレジットカード会社に支払いもしないといけません。

つまり一時的に手持ちの現金は増えても結果的には借金をしているのと変わりません。

審査がないぶん歯止めが効かなくなりクレジットカード現金化を続けてしまうといつの間にか借金が増えている事になりかねませんので十分に注意することが必要です。

自己破産が出来なくなる

タイトル通り、クレジットカード現金化を利用してしまうと借金がいくらあろうと自己破産することが出来なくなってしまいます。

通常、借金をすればそれを返さなくてはなりません、つまり債務が発生ます。

クレジットカード現金化も借金も現金作り債務が発生するという点では共通しています。

そして何らかの事情でどうしても支払えなくなった場合には自己破産んという手段で債務の支払い義務を放棄することが出来ます。

自己破産は破産法によって管理されていますが免責不許可事由に該当すると債務の免責はできない、つまり自己破産が出来ないということになります。

【破産法 第252条第1項第2号】

破産手続の開始を遅延させる目的で,著しく不利益な条件で債務を負担し,又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

引用:免責不許可事由となる不当な債務負担・換金行為とは? | 債務整理・過払い金ネット相談室

クレジットカードの現金化は上記の項目に該当していて、どんなに借金で困っていて首が一切回らない状況でも最後の手段である自己破産をすることができないということです。

ただしこれには例外があり、状況に応じて悪質ではないと判断された場合には自己破産することができる可能性が残されています。

しかしどちらにせよ、裁判官の心証は最悪なので他の負債整理でも通常より不利になってしまう可能性が高いです。

クレジットカードの利用停止

リスクの一つとしてクレジット会社にばれてしまうと、カードの利用が停止されてしまう事です。

クレジットの現金化は違法ではありませんが、クレジット会社の利用規約には違反しています。

そのため、クレジット会社にこのことが発覚された時点でクレジットカードが強制的に解約させられてしまいます。

最近では、購入履歴から回数や金額により現金化しているかどうかを見抜く技術が向上しているため、何も対策しないでクレジットカード現金化を続けていると簡単にばれてしまい強制解約されることになってしまいます。

ネココバ

例えば、今まで一度もクレジットカードでJRや新幹線の切符を購入していなかった人が、ショッピング枠でいきなり使い切るとあからさまに怪しい。

これは極端な例だが、今までの利用履歴から外れたものを買うとクレジットカード会社は目を付けてくる!

またクレジットカード現金化がカード会社に発覚した際には利用規約違反としてカード利用停止・強制解約と共に残債がある場合には一括返済を求められます。

クレジットカードは、カード会社が独自に個人の信用に基いて貸与しているに過ぎないので、カード会社との信頼関係が破綻した時点でクレジットカード会員資格を失います。

クレジットカード現金化は、キャッシュバック方式の現金化業者を利用すれば発覚することはほとんどありません。

クレジットカードは、あくまでも貸与されたものだという考えを忘れずに慎重に利用することが望ましいです。

悪質なクレジットカード現金化業者に騙されないように

クレジットカード現金化を行う際は利用する業者やそのシステム、カード会社の規約などをきちんと調べずに安易に利用すると後からトラブルに巻き込まれる可能性が少なくありません。

例えば、安全な業者を選ばなかった場合には商品を送っても現金が手に入らないケースが考えられます。

悪質な詐欺業者の中には、短期間で利用者から商品を受け取りそのままキャッシュバックせずに行方をくらませるパターンも見られるのです。

また、広告では高い換金率を謳いながら表記以外の手数料などを請求し平均的な換金率よりも大幅に少ない金額しかキャッシュバックしないというケースも少なくありません。

便利だからと安易に利用を続けているとショッピング枠も限度額いっぱいになったり、クレジットカードの利用を停止される可能性があります。

もちろん利用したからといってすぐに停止扱いになるわけではありませんが甘言につられて悪質な業者を利用したり、高額の換金目的で一時的な限度額のアップを申請してからキャッシュバックを受け取ったりすると停止される可能性が高くなります。

だからこそクレジットカード現金化の優良店を見つけ出すことが一番大事。

ネココバ

とは言っても優良のクレジットカード現金化を探し出すのも骨が折れる作業。

口コミを調べたり、実際に使ってみるしか確かめる方法が無い。

そうゆう事情があったから自分の経験や個人的な調査から優良な業者の情報を集めてこうゆうサイトを作ってみたんだ。

安全にクレジットカードを現金化する方法!実際にはどうすれば良い?

ここからは実際にクレジットカード現金化するにはどうしていけば良いか解説していきたいと思います。

ショッピング枠を使っての現金化は主に2種類に分かれており、「キャッシュバック〔還元式〕」と「買取方式」があります。

ネココバ

「キャッシュバック〔還元式〕とは何らかの商品やサービスを購入した後に特典として現金の返金を受けとる方法。

「買取方式」とは商品を購入後、業者に買い取ってもらい現金を受け取る方法。

ざっくりこんな感じ。

クレジットカード現金化する様々な方法!現金化業者に頼らず自分でやる

クレジットカード現金化には業者を利用する方法と自分でする方法があるため、業者を利用するのが面倒な方の中には自分でクレジットカード現金化しようとする方がいます。

希望金額の現金を得ようとする場合、クレジットカードで購入した商品がいかに高く売れるかが重要なポイントとなってきます。

売る商品や売る業者をよく見極めて安全な取引を心掛ける必要があります。

自分で現金化する際の主な方法

自分でクレジットカード現金化を行う場合は以下の商品を売買するのが一般的です。

- ブランド品(洋服・バッグなど)

- 金券

- ゲーム機

- 新幹線の回数券

どんな商品を売るかによって換金率やクレカ会社への現金化のバレやすさが変わってきます。

自分でクレジットカード現金化するメリットとデメリットまとめ

自分でクレジットカード現金化するメリットは、

- 業者に手数料を取られない

- 換金率を自分で決めれる。つまり業者利用より換金率を高くできる

クレジットカードで購入する商品の金額や購入した商品の売り方によっては希望に限りなく近い金額の現金を手にできる可能性があります。

またプレミア商品など普通に購入しても転売すれば利益が場合もありますし、現金化するのに急いでいない人はこの方法を試してみてもいいのでは無いかと思います。

次に自分でクレジットカードを現金化するデメリットは、

- 売買に関して自分で情報収集をしないといけない

- 業者利用に比べてクレジットカード会社にバレやすい

自分でクレジットカード現金化する際に、必要な現金の金額が高い場合にはクレジットカードで高額な商品を購入する必要があります。

購入履歴はクレジットカード会社に筒抜けですから、購入する商品や金額によっては不審に思われるリスクを伴います。

つまりクレジット会社にバレてしまう危険性が高まり、クレジットカードの利用停止になってしまう可能性があります。

ネココバ

個人でのクレジットカード現金化は良くも悪くも全部自分で決めないといけないというのが特徴だろう。

クレカ会社にバレたくない・高換金率で現金を受け取りたいならそれなりのリサーチが必要な方法だ。

クレジットカード現金化を業者を使ってする方法

個人で現金化をしようとすると、クレジットカードの使い方が明らかに不自然となりやすく、それが原因でカード会社にバレてしまいクレジットカード利用停止となりかねません。

クレジットカード現金化業者の大きなメリットは、カード会社にバレにくいということです。

業者を使ってのクレジットカード現金化のメリット・デメリット

業者によるクレジットカード現金化のメリットは、

- カード会社にバレにくい。独自のノウハウがある

- 場所を選ばず、24時間クレジットカード現金化ができる

クレジットカード現金化業者は、長年営業している老舗ほどカード会社にバレにくい独自のノウハウを持っています。

クレジットカード現金化業者は、長年営業している老舗ほどカード会社にバレにくい独自のノウハウを持っています。

他の業種や協力店との提携により、一般的な買い物決済とクレジットカード現金化を行うための決済を上手く混ぜます。

現金化を行ってもカード会社から見て疑わしい取引としてピックアップされにくくなるわけです。

また今現在のクレジットカード現金化業者のほとんどがネット上で取引をしている為、場所や時間に縛られる事無く現金化を行えます。

クレジットカード現金化をしたいと思っている人の大半は急を要する為、業者側も融通の利くネットでの業務への切り替わってきました。

業者によるクレジットカード現金化のデメリットは、

- 手数料がかかる

- 悪徳業者を見分けるのが難しい

- 買取方式の業者はリスクが高い

業者側も商売ですから手数料がかかります。

多くはネット上に存在する公式サイト経由で申し込むことになります。

現金化業者の中には、指定した商品購入決済を行っても入金せずに逃げてしまう悪徳業者がいるので、見分け方を知っておかなければ騙されてしまうリスクがあるわけです。

またトラブルの多い買取方式の業者は基本的には避けるべきでしょう。

公式サイトを見て、なるべくキャッシュバック方式を採用している現金化業者を探せば良いですが、サイト内容だけでは判断出来ないことが少なくありません。

実際に電話連絡して現金化方式としてどのような方法を採用しているのか確認してから利用する必要があります。

クレジットカード現金化を行った後で、支払いが滞る事態が100%無いとは言い切れないので、しっかり口コミや情報サイトを駆使して見極める事が大事です。

クレジットカード現金化安全確認済み優良店一覧【土日も営業中】

| 店舗名 | 換金率 | 営業時間 |

|---|---|---|

| あんしんクレジット | 88~98% | 9:00~20:00 |

| ひまわりギフト | 最大96% | 9:00~20:00 |

| スマイルギフト | 87%~94% | メール・電話24時間対応 |

| セーフティサポート | 87%~96% | 9:00~20:00 |

| ファミリークレジット | 88%~96% | 年中無休 |

| 新生堂 | 最低87%保証 | 9:00~18:00 |

| 24キャッシュ | 87%~98% | 9:00~20:00 |

| おひさまクレジット | 88%~96% | 9:00~19:00 |

| プライムウォレット | 最大98% | 9:00~26:00 |

| ライフ(LIFE) | 90%~97% | WEB申し込み 24時間対応 |

| 和光クレジット | 87%~94% | 9:00~18:00 |

| ライフパートナー | 86%~98% | 9:00~20:00 |

| 換金堂 | 88%~95% | 8:00~21:00 |

| たんぽぽギフト | 90% | 8:00~22:00 |

| カードnetキャッシュ | 91%~94% | 9:00~19:00 |

店舗型のクレジットカード現金化のメリット・デメリット

全国どこからでも利用できる無店舗(ネット)の業者は使い勝手が良いですが、すぐに相手からのレスポンスが確認できる店舗型の業者は急いでいる時に安心感があります。

実際に足を運んで申し込みをする店舗型の業者はどのような特徴があるのかを見ていきましょう。

店舗型のメリットは、

- 審査状況がすぐにわかることや相手の顔を見ることができて安心する点

店舗の場所によってはすぐに出向くことができ、その場で現金も支払われるため迅速です。

店舗をきちんと構えているため詐欺業者である可能性が低く、隔日に現金を受け取れる点も店舗型の魅力といえるでしょう。

実際に手続きをする前にスタッフと対面で話をすることで先方が信頼できる業者かも確認できます。

一方で店舗型のデメリットは、

- わざわざ店舗のある場所まで出向かなければならないという手間

都心部には多くの店舗型業者が存在しますが地方ではもっぱら無店舗型の利用になりますので店舗型のクレジットカード現金化が利用できる人は限られてしまうでしょう。

きちんとした業者ならば問題ありませんが威嚇や恫喝で高額の手数料を請求するような業者の店舗に入った場合にはかなり不利な条件で手続きをせざるを得なくなるでしょう。

さらに無店舗型は受付自体は24時間いつでも受け付けていますが店舗型は営業時間が決まっており多くの人が自由に動ける夕方や休日にしまっている可能性もあります。

店舗型、無店舗型それぞれの特徴を踏まえ状況に応じて使い分けるのもおすすめです。

各地域のクレジットカード現金化業者まとめ

・東京で出来るクレジットカード現金化!安心して任せられる業者を紹介

・大阪でクレジットカード現金化するのにオススメの業者!!

・千葉でオススメのクレジットカード現金化業者を紹介!

・副都心、池袋のクレジットカード現金化に使える店舗をまとめて大特集!

・愛知県(名古屋市)のクレジットカード現金化業者店舗まとめ!安全に利用できる優良店

・福岡県(福岡市)のクレジットカード現金化店舗、金券チケットや質屋をご紹介!

・北海道(札幌)のクレジットカード現金化業者の一覧!

・福島県のおすすめクレジットカード現金化業者はココ!

・栃木県(宇都宮)のクレジットカード現金化業者をまとめてみました!

・長野県のクレジットカード現金化業者をまとめて紹介します!!

・静岡県のオススメのクレジットカード現金化業者まとめ

・山梨県(甲府)のクレジットカード現金化業者をまるごと紹介!

・宮城県(仙台)で手軽に利用できるクレジットカード現金化業者

・岐阜県のクレジットカード現金化業者をピックアップ!

・沖縄で利用できるクレジットカード現金化業者の店舗を一覧で紹介!

・神奈川県【横浜・川崎】のクレジットカード現金化業者店舗を調査してみた!

クレジットカード現金化を利用した時の返済先は?

クレジットカード現金化業者を利用した際には、ショッピング枠を使用しています。

現金化業者との間では、売買契約のみが行われているので、クレジットカード現金化が完了した時点で現金化業者との関係は終了するわけです。

ですので現金化の後の返済先はクレジットカード会社になります。

通常のショッピング枠を使用した後と同等に支払いをしていく事になります。

またキャッシュバック方式を採用している現金化業者は最初から分割払いを選べることが多いので、利用しているクレジットカードに分割払い設定があれば現金化業者へ分割払いを連絡しましょう。

リボ払いを選択出来るケースもあり、キャッシュバック方式の現金化業者は支払い方法を複数の中から選択可能です。

買取方式ならば原則として1回払いのみが選択可能となっているので、取引終了後にカード会社へ連絡して支払い方法を変更する必要があります。

クレジットカード現金化についてまとめ

クレジットカード現金化についてどのようなイメージがあったでしょうか?

一言に現金化と言っても様々な手法があり、またそれぞれに違ったメリットやデメリットがあります。

クレジットカード現金化は安全、危険、違法や合法など様々な意見が飛び交っていますが自身で情報を集めて無理なく返済できるようにしていくことが大事です。

クレジットカード現金化で損をしてしまわない為にも利用する前に一度こういった情報に目を通して考えてもらえれば幸いです。

- クレジットカード現金化の安全優良店を口コミ比較!【ネココバ】

- クレジットカード現金化の基礎知識

- クレジットカード現金化の方法

- 地方のクレジットカード現金化業者を紹介

- 奈良のクレジットカード現金化業者を紹介!急な出費が出ても大丈夫!!

- 安心して現金化できる三重県のクレジットカード現金化優良店!

- 京都でクレジットカード現金化するならココがオススメ!

- 北海道(札幌市)のクレジットカード現金化業者の一覧!

- 福島県のおすすめクレジットカード現金化業者はココ!

- 栃木県(宇都宮)のクレジットカード現金化業者をまとめてみました!

- 長野県のクレジットカード現金化業者をまとめて紹介します!!

- 静岡県のオススメのクレジットカード現金化業者まとめ

- 山梨県(甲府)のクレジットカード現金化業者をまるごと紹介!

- 宮城県(仙台)で手軽に利用できるクレジットカード現金化業者

- 岐阜県のクレジットカード現金化業者をピックアップ!

- 沖縄で利用できるクレジットカード現金化業者の店舗を一覧で紹介!

- 神奈川県【横浜・川崎】のクレジットカード現金化業者店舗を調査してみた!

- 福岡県(福岡市・博多・天神・小倉)のクレジットカード現金化店舗、金券チケットや質屋をご紹介!

- 副都心、池袋のクレジットカード現金化に使える店舗をまとめて大特集!

- 愛知県(名古屋市)のクレジットカード現金化業者店舗まとめ!安全に利用できる優良店

- 千葉でオススメのクレジットカード現金化業者を紹介!

- 大阪でクレジットカード現金化店舗を比較!おすすめ業者を紹介

- 東京で出来るクレジットカード現金化!安心して任せられる業者を紹介

- 安心にクレジットカード現金化する為に

- amazonギフト券換金・買取はばれる?その方法やオススメ店舗を紹介!

- あんしんクレジット最短10分、98.8%の高換金率でクレジットカード現金化!土日祝日も振り込み可能!審査・手数料不要でリボ・分割払いで安心

- おひさまクレジットの口コミ批評まとめ!クレジットカード現金化の安心優良店を紹介

- ひまわりギフトの還元率は?実際に使ってみた流れや口コミなど、徹底的に解説!

- 利用者の多さが人気の証明!のべ3万人が利用するプライムウォレット

- 現金化初心者必見!サポート充実&高換金率なライフパートナー

- 高還元率が魅力!クレジット現金化業者ライフ(LIFE)の人気の秘密